에스케이이노베이션은 2차전지와 정유의 사업을 하고 있는 회사입니다. 최근 2차전지 관련주들이 주목을 받기에 일부 주식 투자자들은 에스케이이노베이션을 2차전지 회사로만 보고 있습니다. 이번 글에서는 에스케이이노베이션의 2022년 투자 포인트를 주식 투자 전문가들의 의견을 토대로 작성했습니다. 보시고 주식 투자에 도움이 되셨으면 합니다.

에스케이이노베이션 주가 전망 - 투자 포인트

sk는 에스케이이노베이션 주가 전망에 대해 "배터리의 4 분기 실적은 매출액 1 조원을 기록 QoQ +30% 성장세를 시현했다. 손익 측 면에서는 소재 비용의 증가, 공장 초기비용 여파 등에 부진했다. 그럼에도 SK 온 자체의 성장성에는 변함은 없다. 높아진 소재 가격(비연동)이 수익성 확보 시기에 대한 불확실 성 부여가 가능하나 올해 1 분기 헝가리, 미국의 신규 공장 가동으로 매출의 양적 성장 은 지속될 전망이다. CAPA 는 `21 40Gwh → 올해 말 77Gwh 로 확대 예정이다."라고 주가 전망을 하였습니다.

한화투자는 에스케이이노베이션 주가 전망에 대해 "CDU 가동률: 4Q21 (68%) => 1Q22 (85%)로 상향 계획 ,2022년말 배

터리 Capa 가이던스 상향: 60GW => 77GW ,4Q22 배터리 BEP 목표는 신규 가동 및 원재료 가격 고려한 것 ,“현 시점에서 SK온 IPO에 대해 전혀 검토되고 있지 않다” 애초 성장성/수익성을 고려해 서두르지 않을 계획이었으며, 정치권에서 물적분할/이중상장에 대한 다양한 의견들이 도출되고 있고, 재무적 부담이 현재 크지 않고, 투자금은 JV 등을 통해 조달 가능하기 때문"이라고 주가 전망을 하였습니다.

하이투자는 에스케이이노베이션 주가 전망에 대해 "2022 년 동사 정유 및 전지부문의 이익 개선과 밸류에이션 재평가에 대한 기대감은 여전히 변함없다. 그 동안 65% 내외에 불과하던 CDU 가동률은 최근 정제마진 상승에 힘입어 1 분기부터 85% 레벨로 조정되었으며, 이는 연중 추가 상향되며 정유부문 이익 레버리지를 더욱 확대시켜줄 것으로 예상된다. 배터리는 중국/미국/헝가리공장 가동 정상화와 2 분기부터 Ford, VW 등 신규 고객사향 출하가 시작됨에 따라 매출액의 큰 폭 성장이 기대된다. 올해 연말 기준 CAPA 가 기존 대비 17GW 상향된 만큼 향후 가동 관련 일회성 비용으로 BEP 달성 시기는 대략 1~2 개 분기 정도 늦어질 수도 있겠으나, 오히려 성장의 방향성은 더욱 분명하게 확인되고 있는 셈이다. 4 분기 어닝쇼크보다는 정제마진 회복, 전지 외형성장, 적자규모 축소에 무게 중심을 두어야 한다는 판단이다. 목표주가 40 만원 및 정유업종 최선호주를 유지한다."라고 주가 전망을 하였습니다.

메리츠는 에스케이이노베이션 주가 전망에 대해 "4Q21 Review: 화학사업-소재/EV배터리 사업 부진으로 적자전환(-474억원), EV배터리와 소재사업은 전방 OEM 생산차질에 따른 출하량 부진, 신규 설비 가동 비용 반영으로 예상치 하회, 주가 반등의 핵심은 SK On. LGES 낙수효과에 따른 상대적 저평가 매력은 긍정적. 업황(전방 고객사들의 가동률 정상화), 2022년 연중 흑자전환 가시성 중요, 투자의견 Buy와 적정주가 36.5만원 유지"라고 주가 전망을 하였습니다.

에스케이이노베이션 주가 전망 - 투자 할까

에스케이이노베이션의 주가는 작년 2월 327,500원의 주가를 찍은 후 1년이 지난 현재까지 하락을 하고 있습니다. 엘지와 소송 건이 있었고 엘지엔솔의 상장으로 수급이 많이 없었기에 주가 반등이 있을 수가 없었습니다.

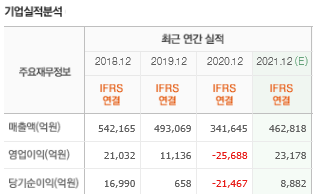

에스케이이노베이션은 2020년 팬데믹으로 인해 매출이 줄어들고 영업이익은 적자가 났었습니다. 작년에는 팬데믹 이전의 매출로 복귀를 하고 있고 영업이익은 그 전을 넘어서고 있습니다.

에스케이이노베이션은 2차전지 관련주이기도 하지만 정유주입니다. 그렇기에 다른 2차전지 회사들보다 per이 낮은 편입니다. 2차전지 회사인데 낮다고 생각하지 마시고 정유주라고도 생각하시면 현재 주가는 적절한 수준에서 거래되고 있다는 것을 아실 수 있습니다.

에스케이이노베이션에 대한 주식 투자 전문가들의 목표주가는 다음과 같습니다. 최고 목표주가는 현재 41만원이고 최저는 262,000원으로 편차가 큽니다. 2차전지의 관점과 정유주의 관점으로 다르게 보기 때문에 목표주가의 편차가 큽니다. 현재 에스케이이노베이션의 주가가 20만원으로 많이 하락이 되어있어 상승여력이 있다고 모두 보고 있습니다.

에스케이이노베이션은 정유와 2차전지의 사업을 하고 있습니다. 최근 유가가 높기에 정유의 실적은 좋았습니다. 하지만 2차전지는 원재료 가격이 높아지고 전방 산업이 반도체 수급에 의해 막혀있어 실적이 좋지 않습니다. 자신이 에스케이이노베이션을 어떠한 관점에서 투자할 것인가에 따라 현재 주가가 달라 보일 것 입니다. 더 자료를 찾아보시고 주식 투자를 하시는게 좋을 듯 합니다.

'주식 정보 > 한국 주식' 카테고리의 다른 글

| 엘지이노텍 주가 전망 - 지금 매수하기 좋은 이유 (0) | 2022.08.18 |

|---|---|

| 에스케이하이닉스 주가 전망 - 2022년 투자포인트 (0) | 2022.02.15 |

| 에스오일 주가 전망 - 2022년 투자 포인트 (0) | 2022.02.15 |

| 삼성에스디아이 주가 전망 - 2022년 투자 포인트 (0) | 2022.02.09 |

| 엘지전자 주가 전망 - 2022년 투자 포인트 (0) | 2022.02.09 |

댓글