엘지전자는 가전으로 이제 전세계에서 알아주는 기업입니다. 최근 적자를 보던 스마트폰 부서도 정리하고 돈이 되는 전장으로 힘을 주고 있는데요. 그럼에도 최근 1년간 엘지전자 주가는 계속 빠졌습니다. 이렇게 주가가 빠지는 타이밍에서 엘지전자가 저점 매수를 할 가치가 있는 회사일지 전망을 해보도록 하겠습니다. 주식 투자에 도움이 되시면 좋겠네요.

엘지전자 주가 전망 - 투자포인트

키움은 엘지전자에 대해 "글로벌 공급난과 물류비, 원자재 등 비용 요인이 발목을 잡고 있다. 하지만 동사는 OLED TV와 신가전을 앞세운 프리미엄 경쟁력을 바탕으로 ASP 상승을 통해 경쟁 사들보다 우월한 매출 성장률을 실현하고 있다. 상반기는 원가 효율화 등 이익 창출 력이 돋보이는 시기다. 밸류에이션은 충분히 매력적이며, 글로벌 자율주행차 협업 및 자동차부품 턴어라운드 기대감은 여전히 유효하다."라고 코멘트를 주었습니다.

하이투자는 엘지전자에 대해 "22 년 실적 기준 P/E 는 7.2 배에 불과하다. P/B 로는 1.3 배인데, MC 사업부 정리 이후 ROE 레벨이 크게 상향되었음을 감안하면 재평가 여지가 있다. 리레이팅의 전제는 성장에 대한 프리미엄 부여 가능성인데, VS 사업의 턴어라운드, 혹은 전기차 관련 신규 고객 확보 등이 촉매가 될 것으로 판단한다. 단기적으로 전장 부품 BEP 시점에 대한 기대는 낮아졌으나, 수주의 질적 개선에 따른 수익성 회복 방향에 주목한다. 이전 보고서에서도 언급했지만, 예상보다 더뎌졌을 뿐 방향이 바뀐 것은 아니다."라고 코멘트를 주었습니다.

IBK는 엘지전자에 대해 "LG전자에 대한 투자의견은 매수를 유지한다. 이는 H&A의 안정적 성장으로 연간 영업이익이 1.8조원에 이를 것으로 기대하고, HE 사업부의 영업이익도 1조원를 상회해 서 2개 사업부 영업이익 2.8조원에 이를 것으로 전망하고, 연간 영업이익은 안정적 으로 4.4조원대로 증가할 것으로 기대하고, EV 사업부의 적자폭이 크게 줄어들 것으 로 기대하고, 연중 가장 투자하기 적절한 시기라 판단하고, 저평가 영역에 있다고 판단하기 때문이다. 목표주가는 170,000원을 유지한다."라고 코멘트를 주었습니다.

엘지전자 주가 전망 - 투자할까

엘지전자는 2021년 1월에 애플카 이슈로 주가가 급등을 하였지만 그 다음이 없었습니다. 애플카 이슈는 이슈이였고 조용히 지나갔는데요. 엘지전자의 주가는 현재까지 반등을 하지 못하고 있습니다.

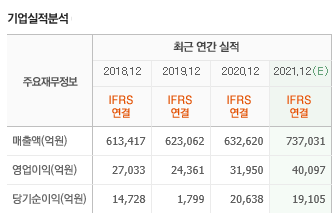

엘지전자의 연간실적을 보면 좋은 흐름입니다. 매출이 21년 크게 성장을 하였고 영업이익 또한 증가하여 사업의 규모가 커지고 이익률도 좋아진게 실적에 보입니다.

엘지전자의 PER은 7배 정도로 굉장히 저평가가 되어있습니다. 엘지전자가 기존 사업을 잘하면서 전장부품으로 확장을 하고 있는데 이정도 벨류를 받는 다는 것은 너무나도 저평가를 받고 있다는 생각입니다.

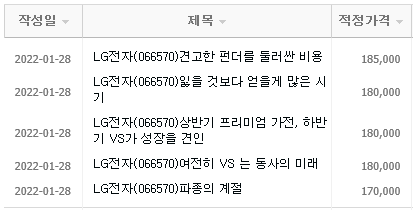

가장 최근 엘지전자에 대한 보고서들인데요. 주식 투자 전문가들은 엘지전자의 목표주가를 18만원 전후로 보고 있습니다. 현재 주가가 128,000원이니 상승여력이 있다고 보고 있는데요. 이러한 기대감 만큼 엘지전자의 주가가 상승을 했으면 합니다.

엘지전자가 현재 가전에서는 전세계에서 독보적인 존재로 거듭나고 있습니다. 스마트폰 부서를 정리를 하여 적자 요소도 사라지고 잘 성장할 수 있는 전장부품 사업도 흑자전환을 앞두고 있는데요. 국내 시장에 상장되어 있기에 이렇게 적은 벨류를 받고 있다고 생각합니다. 엘지전자는 언제든지 주가가 상승할 것이라 생각이 드는데요. 현재 주가가 많이 하락을 했기에 접근하기 좋은 시기라고 생각합니다.

'주식 정보 > 한국 주식' 카테고리의 다른 글

| 에스오일 주가 전망 - 2022년 투자 포인트 (0) | 2022.02.15 |

|---|---|

| 삼성에스디아이 주가 전망 - 2022년 투자 포인트 (0) | 2022.02.09 |

| 유니티 주가 전망 - 이제는 매수 할 때 (0) | 2022.02.04 |

| 에스티팜 주가 전망 지금 투자 하기 좋은 이유 (0) | 2021.12.26 |

| 엘지전자 주가 전망 하락이만 사야되는 이유 (0) | 2021.12.26 |

댓글