솔브레인의 주가가 최근 하락을 지속하고 있습니다. 솔브레인 주가 차트를 보면 현재 200일 선까지 내려가 상승 추세가 꺽인 모습입니다. 그렇다면 솔브레인의 주가가 계속 하락을 할 것인지 현재 주식 투자하기에 좋은 가격인지 알아보겠습니다.

솔브레인 뭐하는 기업

솔브레인은 반도체 소재와 디스플레이 소재, 2차전지 소재를 제조하여 각 기업에 제품을 공급하는 기업니다. 우리나라가 잘하는 반도체, 2차전지, 디스플레이 소재를 모두 손을 대고 있는 기업이라고 생각 하며 됩니다.

솔브레인의 사업 부문 중 매출에서 가장 큰 비중을 차지하는 부문은 반도체 소재로 거의 80%를 차지합니다. 그리고 2차전지가 2번째로 많은 매출 비중을 차지하고 그 다음은 디스플레이 소재 사업 부문입니다. 반도체 소재에 가장 큰 비중을 차지하기에 반도체 업황에 실적이 오르락 내리락 하는 경향이 있습니다.

솔브레인은 우리나라 대표 대기업인 삼성, sk, lg에 각 소재들은 납품합니다. 솔브레인은 고객사로부터 품질은 인증받아 믿을 수 있는 기업이 되었고 최근에도 신규 제품을 지속적으로 개발하고 있습니다.

솔브레인 실적은 잘 나오나

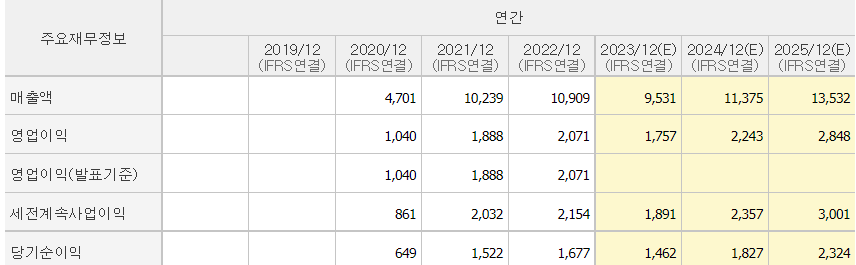

재무는 네이버 주식에서 가져왔습니다. 솔브레인은 2020년에 상장된 주식 종목입니다. 2020년 부터 매출에 이 찍히는데 매출은 꾸준히 증가하다가 올해 매출증가율이 마이너스를 기록했습니다. 이유는 반도체 업황의 부진입니다. 삼성전자와 SK하이닉스가 반도체에 투자를 적극적으로 하지 않기에 솔브레인의 실적이 하락을 하였습니다. 영업이익과 당기순이익도 올해 증가율이 마이너스 입니다. 하지만 내년부터 반도체 업황이 개선되면서 실적을 증가할 것으로 전망하고 있습니다.

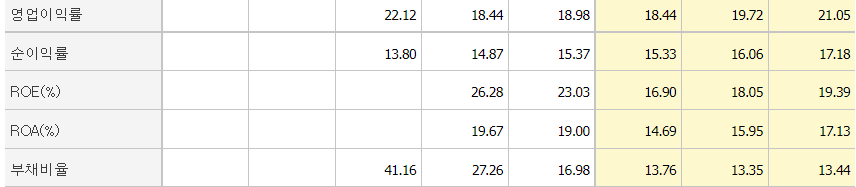

솔브레인의 수익성은 굉장히 좋습니다. ROE가 평균 20%로 15%만 넘어도 좋은 기업이라고 판단이 되는데 솔브레인은 그 수치를 훌쩍 넘습니다. ROA도 17%가 넘어 굉장히 좋은 수익성을 보여주고 있습니다.

현재 솔브레인 주가 평가는 적정한 주가에서 거래가 되고 있습니다. 현재 PER은 13배로 과거 수치보다 낮을 것을 확인할 수 있습니다. 올해 실적 전망이 좋지 않지만 13배라면 내년과 내후년에는 이 가격이 매력적이라고 생각이 될 것 같습니다.

솔브레인 주가 전망

솔브레인은 작년 10월 부터 주가가 상승하다가 최근 주가가 크게 조정을 받고 있습니다. 최근 거래량이 상승하면서 주가가 상승을 했었는데 그 주가 상승분을 거의 반납하면서 하락을 해 현재 200일 선에 걸쳐 있습니다. 솔브레인은 사업이 미래에 성장 가능성도 있고 매출도 꾸준히 성장을 하면서 수익성이 좋은 기업입니다. 현재 전체적이 주식 시장이 조정의 국면에 들어가 솔브레인의 주가가 상승을 못하고 하락을 하고 있습니다. 솔브레인이 좋은 기업이기에 주가가 하락한 지금 매수를 적극 하는 것이 옳다고 판단이 됩니다.

'주식 정보 > 한국 주식' 카테고리의 다른 글

| 삼성SDI 주가 전망 - 지금 매수하기 좋은 이유 (0) | 2024.02.05 |

|---|---|

| 기아차 주가 전망 - 지금 사도 괜찮은 이유 (0) | 2024.02.02 |

| 삼성SDS 주가 전망 - 지금 주식 투자해도 좋은 이유 (0) | 2023.08.17 |

| 삼성SDI 주가 전망 - 지금 사면 안되는 이유 (0) | 2023.08.14 |

| 셀트리온 헬스케어 주가 전망 - 지금 사야되는 이유 (0) | 2023.08.11 |

댓글