현재 이녹스첨단소재의 주가가 흐름이 매우 좋습니다. 상승하기 좋은 주가 차트와 거래량을 보이고 있는데요. 그렇다면 이녹스첨단소재의 주가 전망이 어떻게 될지 주가 차트와 재무 분석과 미래 사업을 토대로 알아 보았습니다. 글을 보시고 주식 투자에 도움이 되길 바랍니다.

이녹스첨단소재 상승 가능성이 높은 이유

이녹스첨단소재의 차트 그래프가 상승하기 딱 좋은 모습을 보여 주고 있습니다. 컵 앤 핸들의 차트 모양이고 거래량이 강하게 들어오면서 상승을 하여 현재 매수하기에 좋다고 봅니다. 근 5년간 가장 큰 거래량이 들어 왔고 장대 양봉이 그려졌기에 상승 가능성은 매우 높다고 판단이 됩니다.

이녹스첨단소재는 증권사에서 그렇게 관심이 높은 주식 종목이 아닙니다. 기관이 관심이 없다는 것은 좋은 주식 종목에 해당이 됩니다. 기관의 관심이 높다면 이상한 어그로를 끌어서 개인 주식 투자자들을 현혹시킬 가능성이 높기 때문입니다.

이녹스첨단소재 재무가 좋은 이유

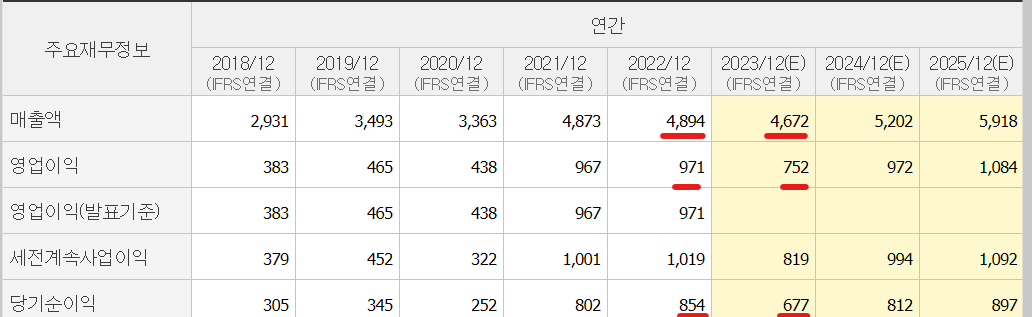

이녹스첨단소재의 매출액은 2022년에 최대치를 찍고 올해 감소를 할 전망입니다. 그리고 영업이익과 당기순이익 또한 감소할 예정인데 삼성전자와 sk하이닉스와 같이 전자기기에 영향을 받는 회사라서 이와 같은 매출 감소는 어쩔수 없다고 봅니다. 그래도 삼성전자와 sk하이닉스 만큼 영업이익이 박살나지는 않았습니다.

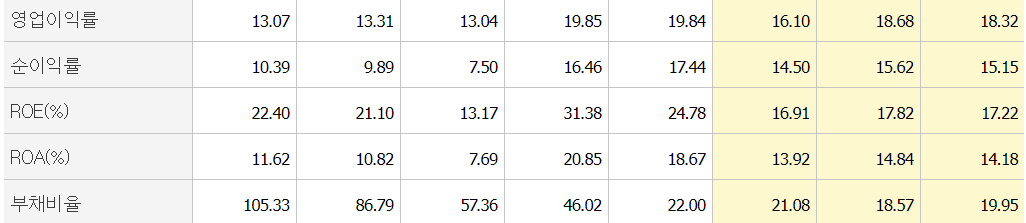

이녹스첨단소재는 영업이익률이 평균적으로 18% 가까울 정도로 마진이 좋습니다. 그리고 roe와 roa가 각각 평균 20과 15에 가까울 만큼 경제적으로 혜자를 가지고 있는 좋은 기업입니다. 부채비율도 50이 넘지 않아 재무적으로 매우 휼륭한 기업이라고 볼 수 있습니다.

이녹스첨단소재는 현재 주가 per은 14배 정도가 됩니다. 지난 5년을 보았을 때 적당한 편으로 보이고 pbr은 2.22배로 적당해 보입니다.

이녹스첨단소재 신사업

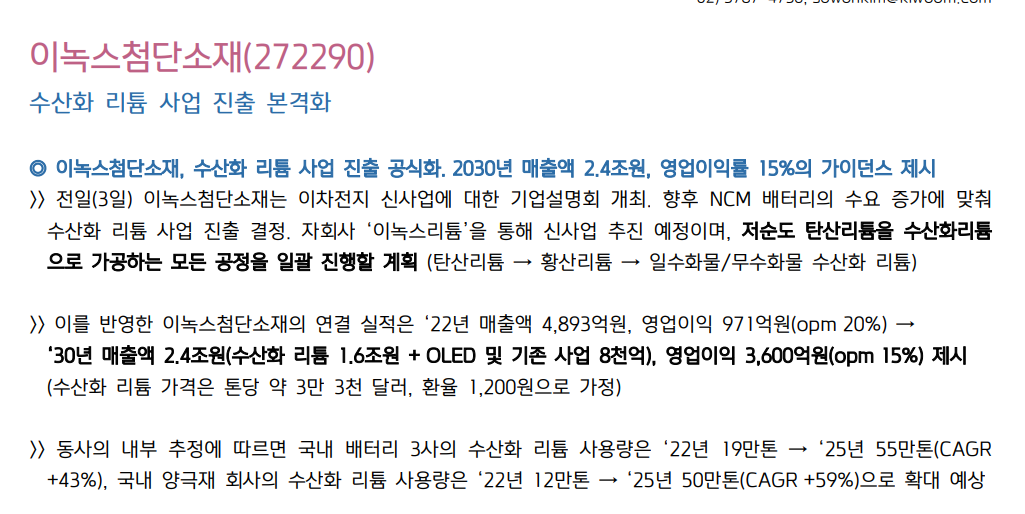

이녹스첨단소재는 기존 oled 소재와 반도체 소재를 주요한 사업으로 영위하고 있었습니다. 이녹스첨단소재는 최근 신사업을 한다고 발표를 했습니다. 2차전지 소재인 수산화 리튬 사업인데 2030년에 매출액이 2.4조원에 영업이익률이 15%로 전망하고 있습니다. 그렇게 된다면 기존에 하던 사업들의 매출액을 훌쩍 넘는 예상치입니다. NCM 배터리가 미래에 많이 사용될 가능성이 높기에 정말 이렇게 진행이 된다면 주식 투자할 가치가 있다고 생각이 됩니다.

'주식 정보 > 한국 주식' 카테고리의 다른 글

| NHN KCP 주가 전망 - 이 가격에서는 무조건 사야 되는 이유 (0) | 2023.08.07 |

|---|---|

| 솔브레인 주가 전망 - 지금 사기 좋은 주식인 이유 (0) | 2023.08.01 |

| 삼성전자 주가 전망 - 지금 우선 팔고 여기서 다시 사야 되는 이유 (0) | 2023.07.21 |

| 네이버 주가 전망 - 급등하지만 지금 사면 안되는 이유 (0) | 2023.07.06 |

| 제주항공 주가 전망 - 지금 매수 하기 좋은 이유 (1) | 2023.06.30 |

댓글