HMM 에이치엠엠은 해운업으로 선박에 물건을 실어서 나르는 회사로 보면 될 것 입니다. 컨테이너선의 비중이 가장 높은 회사인데요. 국내로 따지면 전체의 86%이상을 차지하다고 하니 엄청안 규모입니다. 모회사는 한국산업은행으로 어느 정도 안정성도 보장되 회사로 볼 수 있는데요. 이번 글에서는 HMM 에이치엠엠의 주식의 주가 전망에 대해서 해보고자 합니다. 보고서와 뉴스 토대로 작성하였으니 개인 주식 투자자분들께서는 참고하시여 투자에 도움이 되셨으면 합니다.

HMM 에이치엠엠 실적

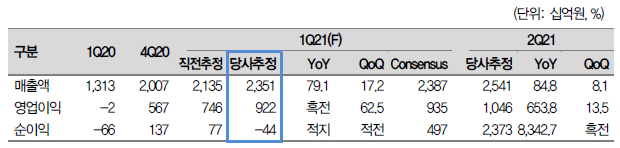

HMM 에이치엠엠의 2021년 1분기 실적이 잘 나올 것으로 전망 됩니다. 매출액이 전년도 동기 대비 79.1% 상승으로 그만큼 많은 물건들이 국내와 해외에서 오고 같다는 것 입니다. 이것만 보아도 경기가 회복되고 있다는 것이 보이네요. 수출입의 증가는 그만큼 경기가 호황이라는 의미니까요. 그리고 실적이 잘 나온 두번째 이유는 운임 비용 즉 해외로 물건을 보낼 때 드는 비용을 더 많이 받는 다는 것 입니다. 이유는 이번 수에즈 운하 사고 때문입니다. 사고로 인해 공급 차질이 생기는 영향으로 해외로 물건을 보낼 때 돈이 더 많이 듭니다. 한번 운임비를 올리면 쉽게 떨어지지 않기에 HMM 에이치엠엠의 입장에서는 호재로 받아들일 수 있습니다.

수요 강세 상황

지금 세계경제가 회복 되고 있습니다. 작년 코로나 이후 세계 경제의 침체가 왔다가 2021년도 1분기에 회복세로 돌아서고 있습니다. 그렇기에 우리나라와 같은 재조 국가에서는 해외의 교역이 더 활발해 질 수 받에 없습니다. 재료를 받고 완성품을 보내고 이러한 과정 속에서 큰 선박을 사용할 것이고 HMM 에이치엠엠 입장에서는 돈을 더 많이 벌 수 있는 구조가 완성이 되는 것 입니다. 그렇기에 올해의 HMM 에이치엠엠의 실적은 갈수록 좋아질 것으로 전망이 됩니다. 주식을 투자하는 입장에서 실적이 좋아지는 회사는 지나칠 수 없는 먹을 거리 입니다. 개인 주식 투자자들께서는 HMM 에이치엠엠에 관련된 정보를 좀 더 찾아보시면 어떨까 생각이 듭니다.

HMM 에이치엠엠의 목표주가

증권가에서는 HMM 에이치엠엠의 목표주가를 45,000원까지 보고 있습니다. 현재가 4만원 정도이니 10% 우상향 것으로 전망하고 있습니다. 이유로는 경기회복이 되면 해외 교역이 증가하고 선박 운임이 증가하기 때문으로 보고 있는데요. 개인적인 의견으로도 우리나라 경제구조상 해외 교역이 많은 국가이고 이제 경기가 회복되기에 HMM의 주식의 주가는 우상향 할 것으로 보여 투자를 할 것인지 고민을 하고 있습니다. 관심이 있으신 주식 투자자분들은 꼭 정보를 더 찾아보시고 자신의 투자 가치에 맞다면 관심을 가져보시는게 어떨까요.

'주식 정보 > 한국 주식' 카테고리의 다른 글

| 스튜디오드래곤 주가 전망 지금 들어가도 좋은 3가지 이유[넷플릭스, 티빙] (0) | 2021.05.10 |

|---|---|

| 삼성전자 올해 하반기가 더 좋은 2가지 이유[주가전망, 목표주가] (0) | 2021.04.30 |

| 에스케이 SK 바이오사이언스 주식의 주가 전망 지금 매수 적기[목표주가] (0) | 2021.04.28 |

| 삼성 SDI 에스디아이 주식의 주가 전망 지금 매수 적기인 2가지 이유[목표주가] (0) | 2021.04.28 |

| 케이티 KT 주식의 주가 전망 지금 사야 되는 2가지 이유[목표주가] (1) | 2021.04.27 |

댓글